かえる君

かえる君NISAとかiDeCoが流行ってるし、さっそく僕も投資始めよう!

せんかわ

せんかわちょっと待って!投資の前に収支を見直して節約から始めるといいよ!

最近、新NISAの開始により「投資を始めてみよう」と考える人が増えていますよね。ですが、その前にやっておきたい大切なことがあります。

それは 「節約」 です。

「いまさら節約?」と思うかもしれませんが、投資初心者やこれから貯金を増やしたい人にとって、節約はとても重要です。

私は一人暮らし10年以上してきた中で、気づけば節約志向の考え方が身につき、その過程の中で色んな節約法を実践してきました。

また、その過程でモノに対する考え方も変化してきました。

今回の記事では、私の経験をもとに 実践的な節約方法 や モノの価値観 についてお話しします。

これから貯金を増やしていきたい方や、投資を始めようという方は是非参考にしてみてくださいね。

結論:節約は即効性があり手軽に貯金を増やすことができる!

結論としては、投資をする前に節約をすることが効果的です。

正確にいうと、まずは支出を見直して無駄な支出を削減し、その分を貯金や投資に回すのが良いです。

いざ投資や貯金を始めようにも、もし無駄なお金を毎月使ってしまっていたら、せっかくの努力が無駄になってしまいます。

バケツという貯金箱にどんどん水を入れても穴が空いていたら時間が掛かって仕方ありません。

最初は無駄なお金を使っていたら見直してから資産形成を始めましょう。

節約の効果3選

具体的に節約の効果を深堀していきます。

せんかわ節約について考えることってあまりないですよね

今すぐ始められて即効性がある

節約には色んな節約方法がありますが、基本的には誰でもすぐに始められます。

収入をアップさせたり投資や副業で稼いだりというのは、それが簡単にできれば苦労しないですよね。

その点、節約は気軽に今すぐできます。

会社員が給料を月1万円上げるのはとても大変ですけど、節約なら簡単に達成できます。

まずは目の前の無駄ことに使っているお金を大切にするところから始めましょう。

ノーリスクで始められる

投資や転職には少なからずリスクが伴います。

転職だとうまくいかないこともありますし、投資も損失のリスクがあります。

副業を始めようにも元手が掛かったり、時間も掛かります。

節約ならそれらのリスクは全くありませんので気軽に取り組めますよね。

確実に大金を貯められる

節約だけで大金を貯められるなんて、そんな甘い話はないのですが、

長い時間を掛ければ実現可能です。

例えば家賃が高めなら安い賃貸物件へ引っ越して、毎月の固定費を月に数万円節約すれば

それだけで年間数十万円になり、それが10年、20年と経つと数百万円の節約になります。

しかしあまり削りすぎて暮らしづらくなってしまったら幸福度が落ちてしまうので注意が必要です。

節約はお金以外にも効果がある

かえる君

かえる君節約ってお金が貯まるだけじゃないの

せんかわ実はお金が貯まること以外にも良いことがたくさんあるんだよ!

節約の効果とは?と聞くと真っ先に「お金が貯まる」と考えますよね。

でもお金が貯まるだけじゃないんです。

節約をすると他にも色んなメリットがあるんですよ。

精神が安定する

節約ができてお金が貯まっていくと、いざというときのための貯金ができて精神が安定します。

その日暮らしでは、もし自分や家族に何かあったら対応できません。

精神が安定すると余裕ができるので、幸福度も上がるし仕事やプライベートも充実すると思います。

生活力がアップする

例えば自炊をすると料理スキルや、食材を無駄にしないためのレパートリーが増えます。

そのうち冷蔵庫にある食材で、自分好みの料理をパパっと作れるようになります。

または光熱費を見直すために、どこの電力会社がいいか?お得なキャンペーンやクレジットカードの組み合わせはどうか?

など、生活するうえで大切な知識を身に着けることができます。

こういった知識は今後生きる上で一生役立つものなので、コスパはかなり良いと思います。

自分に取って本当に大切なものは何かわかるようになる

節約を始めると無駄なものは買いたくなくなります。

何か買うときは本当に必要か?と考えるようになります。

すると本当に自分の取って必要なものだけを買うようになり、無駄遣いが減ります。

そのうち、自分は何が好きで何はそれほど好きじゃないのか、など自分のことも分かるようになると思います。

意外に自分が好きなものって気づかなかったりしますからね。

物はモノでしかない。物に囚われない考え方が大切

物はモノでしかありません。

そのモノが持つ用途やサービス以上の価値をそこに見出しすぎないことが大切だと思っています。

例えばブランド物の高級品。

服、バッグ、靴、財布など世の中にはたくさんブランド物で溢れています。

その金額の中には広告費も含まれてるとはいえ、質やデザインが良かったりして魅力的ですよね。

でもバッグに何十万も必要か?と考えてみます。バッグの本来の用途は何か物を入れることで、

それ以上でも以下でもありません。

もちろん、ブランドバッグは安価なものと比べて品質が良く、デザインもかっこいいですよね。

ファッションの一部として楽しむのもいいですが、「物を入れるためのバッグに何十万円もかける必要があるのか?」と一度考えてみるのも良いでしょう。

そして買ったあと、売れるかどうかリセールバリューも考えてみるといいです。

バッグならエルメスやルイ・ヴィトン、時計ならロレックスやオメガが価値が下がりづらいです。

これらを考えたうえで必要だ!と思えば買えばいいし、いやいらんやろ!と思えば他のことにお金を使いましょう。

- 物を買う前に本当に必要か考える

- 物に対して用途以上の価値を見出しすぎない

- リセールバリューも考えて購入する

具体的なおすすめ節約方法6選

節約するには、まず、毎月必ず掛かる固定費を削減することがおすすめです。

それから無理に我慢比べのような節約生活は続かないのでやめましょう。

自分に合う節約方法を試してみて、続けられそうなものだけをコツコツ続けていってください。

ここで一人暮らし歴10年以上の私がおすすめの節約方法を紹介しますので是非参考にしてください。

- 格安SIMへ変更する

- 自炊する

- キャッシュレスにする

- サブスク見直し

- お金の掛からない趣味を見つける

- 保険の見直し

格安SIMへ変更する

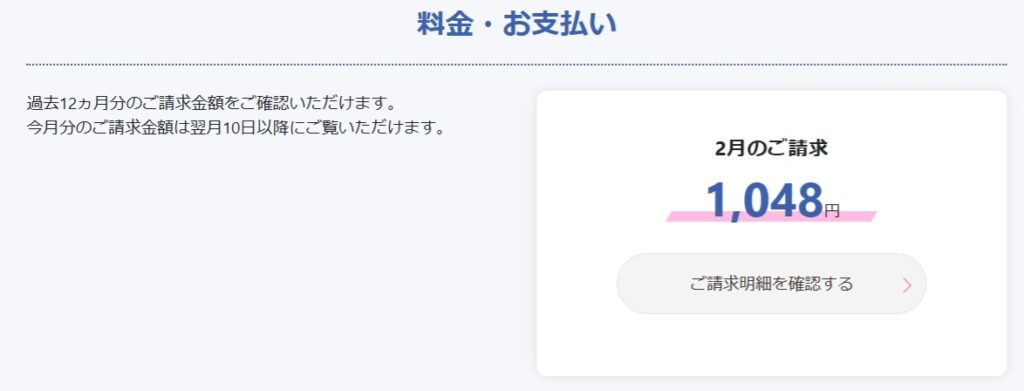

スマホは契約していますよね。もし大手3大キャリア(ドコモ、au、ソフトバンク)**を利用しているなら、格安SIMへの乗り換えを検討してみてください。

格安SIMに変更するだけで、毎月のスマホ料金を3,000円~5,000円ほど節約できます。

以下は実際の私のスマホ料金明細書です。

月額1,048円!!!

めちゃくちゃ安いですね。

ただし毎月5ギガの契約です。今はIIJMIOを契約しています。

私は外で動画観ないので、これくらいでも十分ですし、足りなくなりそうな月はギガ数の多いプランへ変更します。

私は格安SIMを使い始めて10年になりますが、これまでに転々と複数の会社と契約してきました。

結論として、格安SIMで困ったことは一切ありません。 むしろ、料金が安くキャンペーンも豊富でお得に利用できていると感じています。

格安SIMのメリットは「安さ」だけじゃありません。

例えば、プランの豊富さも大きなメリットです。

自分のデータ使用量に合わせて、1GB・3GB・10GBなどのプランを自由に選べるので、無駄な料金を払うリスクが減ります。

大手キャリアでは大容量プランが中心で、ライトユーザーには割高になりがちですが、格安SIMなら「自分にぴったりのプラン」で無駄なく利用できます。

もし今スマホ料金が高いと感じでいる方は、是非格安SIMの利用を考えてみてください。

自炊する

料理スキルは一生使えるお得スキルだと思っています。

自分の好きなご飯を好きな味付けで安く食べることができます。

毎日外食するとお金が掛かってしまうだけでなく、栄養バランスも崩れてしまい、健康を損なってしまいます。

しかしだから言って、何でも外食すればいいというものではありません。

時間や手間が掛かったり、一人暮らしの場合だとむしろお金が掛かってしまう料理もあります。

揚げ物などはその代表例ですよね。

もちろん好きならいいのですが、そうでもない方は、スーパーのお惣菜を買うなどして時短活用しましょう。

電子マネー&経済圏を活用する

最近は SuicaやPayPay などの電子マネーや、QRコード決済 がどんどん増えています。特にQRコード決済は、利用額に応じてポイントが貯まり、頻繁にキャンペーンも実施される ため、お得に活用できます。

おすすめは、特定の「経済圏」で生活すること です。

「経済圏」とは、楽天やSBIなどの企業グループが提供するサービスをまとめて利用し、ポイント還元を最大限に活用する仕組みのことです。

楽天経済圏:楽天ポイントをフル活用!

楽天経済圏 とは、以下のような楽天のサービスを組み合わせて使うことで、楽天ポイントを効率よく貯められる仕組みです。

- 楽天カード(支払いでポイント還元)

- 楽天銀行(普通預金の金利アップ)

- 楽天モバイル(格安で通信費節約)

- 楽天市場(ネットショッピング)

- 楽天証券(投資でポイントゲット)

楽天カードは常に最低1%のポイント還元があるので非常に使いやすく、ここ数年でもずっと人気のカードです。

SBI経済圏:投資&日常決済でVポイントを貯める!

SBI経済圏 では、SBI証券・SBI新生銀行・三井住友カードを活用し、「Vポイント」を貯められます。

- 三井住友カード(NL)でセブン・マクドナルド等の提携店で7%還元(通常0.5%)

- 家族登録で最大5%上乗せ可能

- SBI証券で投資信託を買うと購入金額に応じて0.5%~5.0のVポイント還元

私も三井住友カードゴールドNLを利用しています。

このカードで投資信託も毎月積立てしていて、毎月お得にポイントをゲットしています。

普段使いでもVポイントがざくざく貯まってお得ですよ。

PayPay経済圏も要チェック!

他にも PayPay経済圏 という選択肢もあります。

普段からPayPayをよく使う人は、PayPayカードやPayPay銀行を組み合わせると、さらにお得にポイントを貯めることができます!

サブスク見直し

今は本当に安くて良いサブスクが増えましたよね。

同時についつい加入してしまって、そんなに利用していないのにお金を払い続けていませんか。

自分が何のサブスクに加入しているか確認して、あまり利用していないものは解約してしまいましょう。

私の場合だと、YouTube premiumとAmazonプライムへ加入していました。

でもよくよく考えると、Amazonプライムで映画はあまり観ないし、無料配送の特典もそこまで買い物しないので必要ではないかなと思い、解約しました。

今はYouTube premiumのみです。

月額1,280円掛かりますが、広告もなく観られるので非常に重宝しています。

お金の掛からない趣味を見つける

趣味へのお金の価値感は人それぞれ違いますので、一概に趣味のお金を削るのは難しいと思います。

趣味を生きがいにして毎日の活力にしている人もたくさんいますからね。

その代わり、新しくお金の掛かる趣味を見つけるのがいいです。

必ずしもお金が掛かる趣味だけが楽しいとは限りません。

例えば今はネット環境さえあれば、ゲームや動画、映画鑑賞などいくらでも楽しめますし、

ジムやヨガに入会すれば少額で楽しめる上に体も鍛えられます。

料理をしたり図書館で本を読むのもいいですね。

私は散歩が好きで、行ったことのない街へふらっと出かけて歩きまくるのが好きです。

散歩は健康にも良いし、物事を考えるときには最適ですよ。

保険の見直し

「毎月の保険料、もう少し安くならないかな…」と感じたことはありませんか?

保険は 万が一の備えとして大切 ですが、ライフスタイルの変化に合わせて定期的に見直すことで、無駄な支出を削減できます。

- 現在の保険内容を確認

- 家族構成や収入の変化に対応

- 保険料を比較してコストを抑える

同じ保障内容でも、保険会社によって保険料が異なることがあります。ネット保険など、コストを抑えたプランも視野に入れると、節約につながるかもしれません。

節約の次は貯金をして、次に投資をしよう

家計を見直し、節約をしたら貯金をしましょう。

そして貯金をしつつ、少額から投資を始めてみるのがいいです。

簡単お金の流れチェック

以下がお金の理想の流れです。

毎月の支出を見直し、無駄を省く

生活防衛資金を確保し、安心できる資産を作る

長期的にお金を増やすために運用する

貯金だけでは資産は増えませんが、若いうちから無理のない範囲で投資を取り入れれば、将来の大きな資産になります。

NISAやiDeCoを利用して少額投資しよう

おすすめの投資はNISAやiDeCoを利用して積立て投資です。

投資をするなら非課税になるNISAやiDeCoを利用しない手はないです。

新NISA

- 運用益が非課税なので、利益が出ても税金がかからない

- いつでも引き出せるため、使いやすい

- 株や投資信託など自由に選べる

うう

iDeCo

- 掛金が全額所得控除になるので、節税メリットが大きい

- 運用益も非課税で、長期投資に向いている

- 60歳まで引き出せないので、老後資金のための運用に最適

| 新NISA | iDeCo (個人型確定拠出年金) | |

|---|---|---|

| 目的 | 資産形成 / 老後資金作り | 資産形成 / 老後資金作り |

| 税制優遇 | 運用益が非課税 | 運用益が非課税 + 掛金が全額所得控除 |

| 投資可能額 | つみたて投資枠:年120万円 成長投資枠:年240万円 (合計最大360万円/年) | 月5,000円~上限額まで |

| 引き出し | いつでもOK | 原則60歳まで引き出し不可 |

| 対象商品 | 株・投資信託・ETF・REIT | 投資信託、債券、株式、保険商品、預貯金 |

ライフプラン次第で使い分けが大事です。

例えば、30代で余裕資金があるならNISAで増やしつつ、iDeCoで老後と節税をカバーする、といった組み合わせも可能です。

まとめ

いかがでしたか?

節約はただお金を遣わないようにするというだけでなく、

将来のための老後資金や自分の価値観、物事の優先順位と色々な効果や関りがあります。

何だか壮大な話になってきましたね。

節約>貯金>投資

そしてこれを実践して、節約の効果を倍増させていきましょう。

毎月1万円の節約は、ただ1万円貯金できた、というだけでなく、

それをコツコツ積み重ねて投資してみましょう。

そうすると将来数十万円、あるいは数百万円の価値になるかもしれません。

無理せず長い目で見て楽しみながら節約をしていきましょう。

- 貯金や投資の前に節約をして収支を見直す

- 節約は誰でも気軽にできて、即効性がある優れもの

- 節約はお金が貯まる以外にも、様々な効果がある

- おすすめの節約方法は、格安SIMへの変更やキャッシュレス生活などたくさんある

- 節約をして収支を見直したら、貯金、投資とステップアップしよう

コメント